確定申告について

法人の確定申告について

このページでは、資本金1億円以下の法人(100%子法人等を除く)についてご説明しておりますので、

それ以外の法人については、必ず税務署や税理士にご確認ください!!

確定申告とは?

法人の確定申告は、事業年度内の所得を計算して、その結果を申告書に記入して税務署に提出するという手続きのことです。申告書を提出することで、納付する税額が確定できます。

決算報告書の内容をもとに、法人税の確定申告をすることになっていますが、提出期限は原則事業年度終了の日の翌日から2ヶ月以内です。

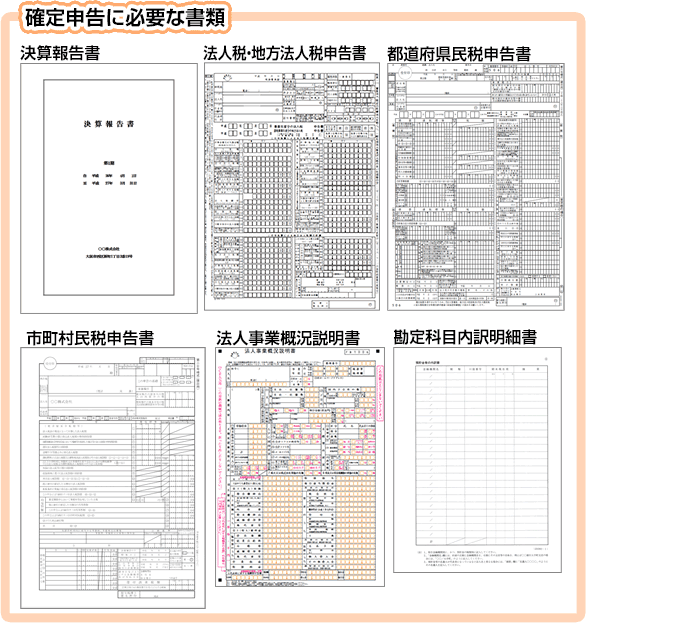

確定申告の提出書類

①決算報告書(貸借対照表、損益計算書、株主資本等変動計算書)

②法人税・地方法人税申告書

③都道府県民税申告書

④市町村民税申告書

⑤法人事業概況説明書

⑥勘定科目内訳明細書

※都道府県によって提出書類が異なりますので、詳しくは最寄りの税務署又は税理士にご確認ください。

確定申告の流れ

記帳作業

帳簿の整理

記帳作業

入力

決算

決算書の作成

確定申告

申告書提出

納税

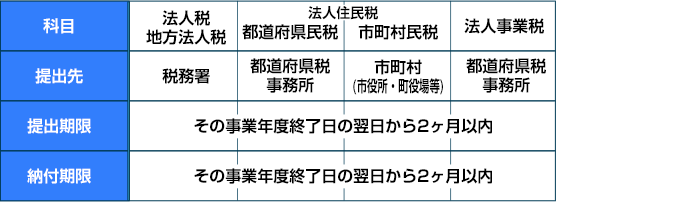

確定申告書の提出期限及び納付期限

※詳細については最寄りの税務署又は税理士にご確認ください。

年間の損益の確認方法

確定申告には、LION FXの取引画面から報告書をダウンロードしてご利用いただきます。ダウンロード手順をご案内しておりますので、下記のボタンを押してご参照ください。

個人との比較

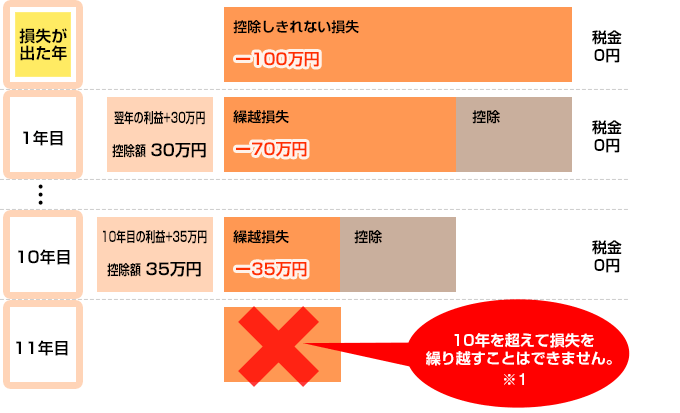

最大10年間の損失の繰越控除が可能

欠損金が発生した事業年度によって繰越期間は異なります。

| 平成20年4月1日以後に終了した事業年度で発生した欠損金 | 9年間 |

| 平成30年4月1日以後に開始する事業年度で発生した欠損金 | 10年間 |

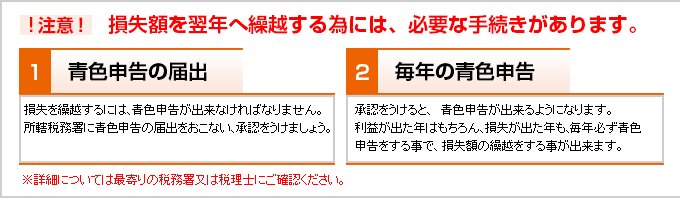

損失の繰越控除には青色申告の届出が必要

最大10年間の損失の繰越控除

法人の場合、一定の要件を満たすと最大10年間、損失を繰越することが可能です。

※1 欠損金が発生した事業年度によって繰越期間は異なります。

※2 詳細については最寄りの税務署又は税理士にご確認ください。

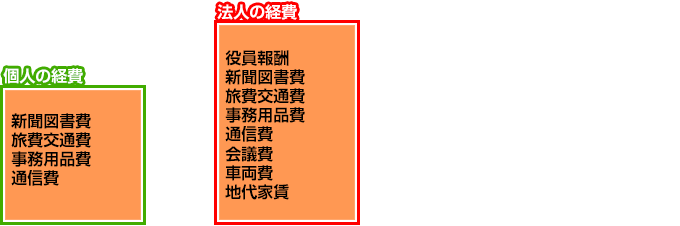

経費の範囲について

法人として他の事業をしていれば、経費にできる範囲が広くなる可能性があります。

※経費の範囲については最寄りの税務署又は税理士にご確認ください。

未決済ポジションの評価損益について

法人の場合、事業年度末日において未決済ポジションの為替損益を課税所得の計算に算入する必要があります。

外国為替証拠金取引はデリバティブ取引に該当する為、事業年度末日において決済されていない評価損益についても、事業年度末日に決済したものとみなしてその事業年度の益金の額又は損金の額に算入することになります。

※詳細については最寄りの税務署又は税理士にご確認ください。